Conseils pour la préparation de la balance de vérification (avec 4 illustrations)

Lorsque toutes les transactions d'une période donnée sont enregistrées dans les registres auxiliaires et enregistrées dans leurs comptes respectifs dans le grand livre, elles sont équilibrées en séparant leurs deux parties en faisant la différence. Ensuite, une liste de ces soldes est préparée en regroupant tous les soldes débiteurs du côté gauche et les soldes créditeurs du côté droit et des deux côtés sont additionnés.

Il est important de noter que les transactions pour une période donnée peuvent être nombreuses, que les pièces justificatives s'y rapportant peuvent constituer des fichiers volumineux, que les entrées et les écritures peuvent comporter des centaines de pages, mais que l'essentiel (soldes) est contenu dans une petite liste de comptes. et la liste des soldes s'appelle balance d'essai.

Les parties à qui nous vendons des marchandises à crédit sont nos débiteurs. En affaires, les achats et les ventes à crédit sont courants. Ainsi, lorsque nous vendons des marchandises à crédit à nos clients et que, s’ils ne sont pas encore réglés, leurs comptes affichent un solde débiteur. Si ces soldes débiteurs sont affichés individuellement, il est fastidieux et fastidieux, car les débits individuels comportent plusieurs pages.

Afin d'éviter cela, le montant de ces comptes personnels (débiteurs), qui fait apparaître un solde débiteur, est additionné et ce chiffre total consolidé apparaît dans la balance de vérification en tant que débiteurs divers, sous la forme d'un seul élément. De même, les créanciers sont les créanciers de qui nous avons acheté des biens à crédit. Si nous n'avons pas payé, leurs comptes affichent un solde créditeur.

Le montant de ces comptes personnels, qui indique que les soldes créditeurs ont été totalisés, est affiché dans la balance de vérification en tant que créanciers divers.

Une balance de vérification est un résumé de tous les soldes de grand livre en suspens à une date donnée. Les soldes débiteurs des comptes doivent être écrits dans la colonne Débit, tandis que les soldes créditeurs des comptes doivent être écrits dans la colonne Crédit. Dr. et Cr. dans le tableau ci-dessous, entre parenthèses, qui aident beaucoup à préparer la balance de vérification.

Illustration 1:

Illustration 2:

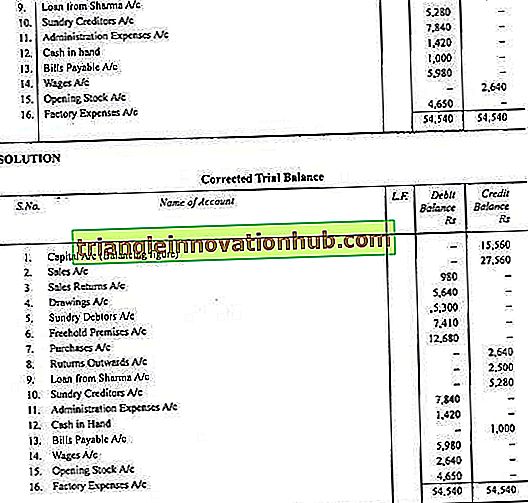

Illustration 3:

Illustration 4: