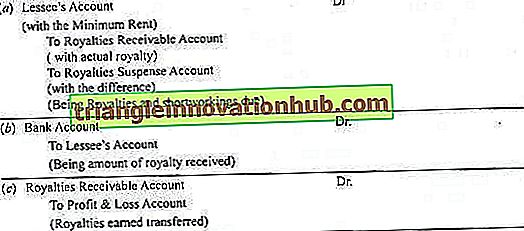

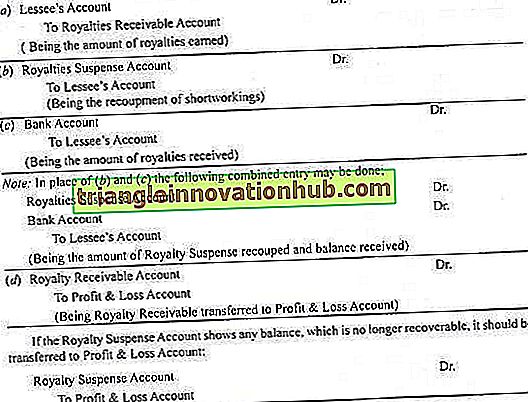

Entrées comptables dans les livrets du bailleur (avec illustration)

Le bailleur a le droit de recevoir des redevances du locataire. Ici, la redevance serait un revenu pour le bailleur. Les écritures seraient donc l'inverse de celles faites dans les livres du locataire.

Toutefois, il convient de noter qu’au lieu d’un compte court, le bailleur conserve le compte de réserve de redevances ou le compte en suspens des redevances.

Voici les écritures comptables dans les livres du bailleur:

(1) Lorsque les redevances sont inférieures au loyer minimal et que les travaux courts sont recouvrables au cours des années à venir:

(2) Lorsque les redevances gagnées dépassent le loyer minimum et que les travaux courts sont recouvrés:

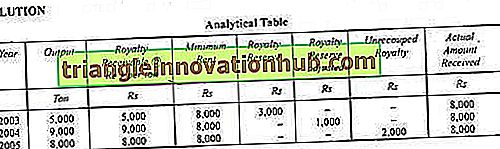

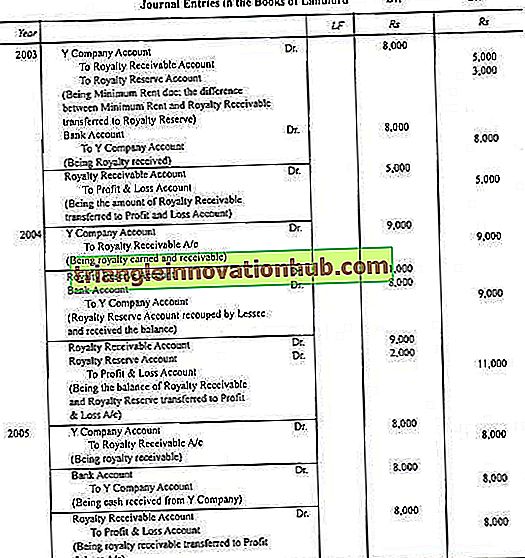

Illustration 1:

La société Y est locataire d’une mine sur une redevance ou 1 re par tonne de charbon élevé au minimum à 8.000 rands par an, avec le pouvoir de récupérer les travaux courts au cours des deux premières années du bail seulement.

Le résultat pour les trois premières années est:

Passez les entrées de journal nécessaires dans les livres du propriétaire.

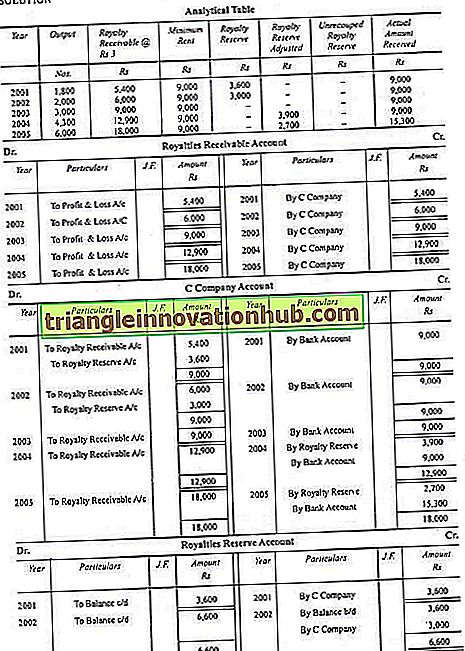

Illustration 2:

La copie d'un livre était détenue par la compagnie B.

La société C a été autorisée à publier le livre aux conditions suivantes:

(a) La redevance payable est de 3 roupies par livre.

(b) La redevance minimale est fixée à 9 000 roupies

(c) Les travaux courts ne peuvent être récupérés qu’en cinq ans.

Voici le détail du nombre d'exemplaires publiés par la société C:

Vous devez préparer des écritures au journal et un compte général pour enregistrer les transactions ci-dessus dans les livres de la société B.