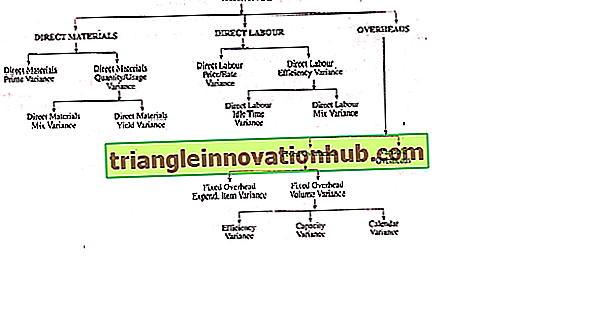

Classification de la variance: 3 catégories

Les points suivants mettent en évidence les trois catégories de classification des variances.

(i) Lorsque les matériaux sont facturés à la production au prix réel:

C'est la différence entre le coût standard des matériaux directs spécifié pour la production réalisée et le coût réel des matériaux utilisés.

Ainsi, pour déterminer le coût des matériaux, il devient nécessaire de vérifier:

(i) quantité réelle de matériaux utilisés,

ii) prix réel par unité;

(iii) Quantité standard de matériaux et

(iv) Prix standard par unité.

ii) Lorsque les matériaux sont facturés à la production au prix standard:

La somme du prix et de la variance d'utilisation.

Nous savons que la variance du coût des matières peut également être analysée plus avant en fonction de causes, à savoir, (i) la variance de prix et (ii) la variance de quantité / nombre d'utilisations.

La variance de quantité ou d'usage peut à nouveau être subdivisée en (i) variance mixte et (ii) variance de rendement.

Écart de coût de la matière = (coût standard - coût réel)

Article OR = (Quantité standard x Taux standard) - (Quantité réelle x Taux réel)

1. Taux de matériel direct ou écart de prix:

(i) Lorsque les matériaux sont facturés à la production aux prix réels:

C'est la différence entre le prix standard spécifié et le prix réel payé pour les matériaux directs utilisés.

ii) Lorsque les matériaux sont facturés à la production au prix standard:

C'est la différence entre le prix standard et le prix réel payé pour les matériaux achetés directement.

Les MPV se posent pour:

(i) changement de prix;

ii) modification des frais de transport;

(iii) ne pas obtenir de rabais sur la quantité;

(iv) La quantité de matériau est différente de la norme, etc.

Écart de prix des matières = (taux standard - taux réel) x quantité réelle

2. Variance de l’utilisation ou de la quantité directe:

C'est la différence entre la quantité standard spécifiée et la quantité réelle utilisée.

UVU = (Quantité standard - Quantité réelle) x Prix standard à l'unité

Cet écart apparaît en raison de:

(i) modification de la conception du produit;

(ii) Utilisation de matériaux défectueux ou non conformes aux normes;

(iii) le chapardage;

iv) négligence dans la manipulation des matériaux;

v) Méthode de production inefficace;

(vi) employé non qualifié pris, etc.

a) Variance directe du mélange de matériaux:

Il correspond à la différence entre les quantités réelles de matériaux utilisés dans un mélange au prix standard et la quantité totale de matériaux utilisés au prix moyen pondéré par unité de matériau, comme indiqué dans la feuille de calcul des coûts standard. En bref, c'est la différence entre la composition standard et la composition réelle d'un mélange.

Il va sans dire que cette variation n’est applicable que lorsque des matières directes sont physiquement mélangées. Ainsi, lorsqu'un mélange standard est spécifié, une variance de mélange de matériaux apparaît. Cela est dû à la pénurie temporaire ou à l’augmentation du coût du matériel utilisé.

Variance du mélange de matériaux =

OU, MMV = Prix standard (Quantité standard révisée - Quantité réelle)

où,

Quantité standard révisée = Poids total du mélange réel / Poids total du mélange standard x Quantité standard

Il y aura un écart favorable si la quantité réelle est inférieure à la quantité standard révisée et inversement dans le cas contraire.

Illustration 1:

Dans une entreprise, la composition réelle diffère de la composition standard, mais la production ne change pas:

(b) Variance de rendement direct des matériaux:

Il s’agit de la différence entre le rendement standard de l’intrant réel et le rendement réel, tous deux évalués au coût standard du produit, c’est-à-dire qu’il s’agit de la différence entre le rendement standard spécifié et le rendement réel obtenu. Ceci est particulièrement applicable dans les industries de transformation où la perte est presque indispensable.

Après avoir pris en compte la perte normale, il devient possible de définir un rendement ou une sortie standard. Le rendement standard est le résultat attendu de l'entrée standard de matières premières. Mais, dans la pratique, la production réelle diffère de la production standard et cette différence est connue sous le nom de variance de rendement.

Variance de rendement du matériau = (rendement standard - rendement réel) x taux de rendement standard

Si le rendement réel est supérieur au rendement standard, la variance est favorable et inversement.

Le taux de rendement standard peut être déterminé par le coût total de la production standard par la quantité standard de production.

Les écarts de rendement importants sont dus aux facteurs suivants:

a) Manque de soin lors de la manipulation des matériaux;

b) Mode de fonctionnement défectueux;

c) Utilisation d'équipements, d'outils, de machines, etc. inappropriés

d) Manque de supervision adéquate de la part du personnel.

e) Qualité des matériaux inférieure aux normes.

Illustration 2:

Calculez les écarts suivants à partir des informations:

(i) Variance du coût des matières,

(ii) Variation de l’utilisation des matériaux,

(iii) écart de prix des matières, et

(iv) Variance du mélange de matériaux.

Illustration 3:

Calculez les écarts de prix, d'utilisation et de mélange à partir des données ci-dessous:

Illustration 4:

Dans un processus de fabrication, les normes suivantes s'appliquent:

Prix standard: Matière première A @ Re. 1 par kg

Prix standard: Matière première B @ Rs. 5 par kg

Mélange standard: 75% A; 25% B

Rendement standard (poids du produit en pourcentage du poids des matières premières): 90%

Au cours d’une période donnée, les coûts, les utilisations et la production réels des matériaux étaient les suivants:

Utilisé: 8 800 kg A, Coût Rs. 9 300

3 200 kg B, Coût Rs. 15 700

Production: 11 340 kg de produits

La production budgétée pour la période était de 14 400 kg.

Préparez un état de fonctionnement du coût des matières en indiquant comment l’écart de coût en matières est construit en pourcentage de l’activité et du rendement.

Illustration 5:

Calculer (i) la variance d’utilisation, (ii) la variance des prix lorsque la variance est cumulée au point de vente, (iii) la variance des prix lorsque la variance est cumulée au point d’émission sur une base FIFO et (iv) la variance des prix lorsque la variance est accumulée au point de question sur la base de LIFO.

(b) Quel est l’effet sur l’évaluation des stocks de clôture lorsque des articles sont imputés au coût sur la base (iii) et (iv) ci-dessus?

B. Variance du coût de la main-d'œuvre directe:

C'est la différence entre le salaire direct standard ou le coût de la main-d'œuvre et le salaire direct réel ou le coût de la main-d'œuvre.

Variation du coût de la main-d'œuvre = coût standard - coût réel

Variance du coût de la main-d'œuvre = (Taux standard x heure standard) - (Taux réel x Heure réelle)

1. Variance du taux de main-d'œuvre directe:

Selon ICMA, Londres, c’est «la partie de la variance salariale qui est due aux différences entre le taux standard spécifié et le taux effectif payé», c’est-à-dire qu’il ne s’agit que de la différence entre le taux standard et le taux effectif du travail par heure pour le total des heures travaillées. C’est en fait la responsabilité du service du personnel et elle est semblable aux écarts de prix des matériaux.

Variation du taux de main-d'œuvre = (Taux standard - Taux réel) x Heures réelles travaillées

Les variations directes du taux de main-d'œuvre sont dues à:

i) la modification du taux de salaire de base;

(ii) le passage du taux horaire au taux unitaire, ou inversement;

iii) le recrutement et le placement défectueux des travailleurs;

iv) l'inclusion de nouveaux travailleurs;

(v) les heures supplémentaires travaillent à un taux supérieur ou inférieur au taux standard;

(vi) les taux plus élevés ou plus bas payés aux travailleurs occasionnels;

(vii) les heures supplémentaires travaillent à des heures supérieures ou inférieures aux heures spécifiées, etc.

2. Variance de l’efficacité de la main-d’œuvre directe:

C'est la différence entre les heures de travail standard spécifiées et les heures de travail réelles ainsi payées. On l'appelle aussi Variance du temps de travail.

Variance de l’efficacité de la main-d’œuvre = (heures standard pour la production réelle - heures réelles excluant les temps morts inutilisés) x taux horaire standard

(où, heures standard pour la production réelle = production réelle x heure standard requise par unité)

ou, Variance de l'efficacité de la main-d'œuvre = (Production réelle - Production standard) x Taux standard par unité

Où, Production standard = Heure réelle (à l'exclusion du temps mort anormal) / Heure standard par unité

Il convient de rappeler que la variance sera favorable si le temps réel est inférieur au temps standard ou si la production réelle est supérieure à la production standard et inversement dans le cas contraire.

Les cas de variance d'efficacité du travail sont:

i) Manque de supervision et d’instruction appropriées;

ii) mauvaises conditions de travail;

(iii) modification des normes de qualité ou des spécifications des matériaux;

iv) emploi de travailleurs non qualifiés;

(v) le moral bas des employés;

(vi) Machines, instruments et outils, etc. défectueux

(vii) formation insuffisante des employés;

(viii) pannes d'électricité;

(ix) Inefficacité et négligence des travailleurs, etc.

(a) Variance de la période d'inactivité directe de la main-d'œuvre:

Cela est dû à l'oisiveté des travailleurs pour des raisons telles que panne de la machine, panne d'électricité, lock-out, etc. qui ne sont pas contrôlées. Ainsi, son effet devrait être montré séparément. Sinon, les travailleurs seront blâmés pour la même chose bien qu'ils ne soient pas responsables de la variance de l'efficacité.

Variance de la durée d'inactivité = Durée d'inactivité réelle x Taux standard

Il faut se rappeler que cet écart sera toujours défavorable ou défavorable.

(ii) Variation directe de la main-d'œuvre:

Cette variance est similaire à la variance directe du mélange de matériaux. Cet écart apparaît si, au cours d’une période donnée, les catégories de travail utilisées dans la production sont différentes de celles budgétées. Cette situation ne se produit qu'en cas de pénurie ou d'indisponibilité d'une catégorie de main-d'œuvre particulière. Cet écart n'apparaît pas dans le nouvel ouvrage ICMA, London, Terminology.

Cet écart est calculé comme suit:

Variance de la main-d'œuvre directe = Coût standard de la composition standard - Coût standard de la composition réelle. OU, (Mélange standard d'heures réelles - Mélange actuel d'heures réelles) x Tarif standard par heure.

Illustration 6:

Calculez (i) la variation du coût de la main-d'œuvre, (ii) la variance du taux de main-d'œuvre, (iii) la variance de l'efficacité de la main-d'œuvre et (iv) la variation de la durée d'inactivité à partir des informations données:

Vérifier

Variance du coût de la main-d'œuvre = Variance du taux de main-d'œuvre + Variance de l'efficacité de la main-d'œuvre + Variance du temps d'inactivité Rs. 3.875 (défavorable) = Rs. 2 187, 50 (défavorable) + Rs. 1, 462.50 (défavorable) + Rs. 225 (défavorable)

Illustration 7:

Calculez (i) la variation du coût de la main-d'œuvre, (ii) la variance d'efficacité de la main-d'œuvre, (iii) la variance du taux de main-d'œuvre et (iv) la variation de la durée d'inactivité à partir des informations suivantes:

Illustration 8:

X Ltd. a fourni les indications suivantes:

Le produit P 1 nécessite 20 heures par unité

Taux standard par heure est de Rs. 2

Unités produites 4 000

Heures prises 76 000 (dont 200 heures en cas de panne de courant) à Rs. 2, 10 par heure.

Calculer:

a) variation du coût de la main-d'œuvre directe;

b) Variation du taux de main-d'œuvre directe;

c) Variance de l’efficacité de la main-d’œuvre directe;

(d) Variance de la période d'inactivité directe de la main-d'œuvre.

Illustration 9:

Une bande de travailleurs comprend normalement 30 hommes, 15 femmes et 10 garçons.

Ils sont payés à des taux horaires standard comme:

Men Re. 0, 80; Femmes Re. 0, 60; Garçons Re. 0, 40.

Au cours d'une semaine de travail normale de 40 heures, le groupe devrait produire 2 000 unités de production. Au cours de la semaine terminée le 31 décembre 2005, le gang était composé de 40 hommes, 10 femmes et 5 garçons. Les salaires réels payés étaient @ Re. 0, 70, 0, 65 et 0, 30 respectivement. Quatre heures ont été perdues en raison d'un temps d'inactivité anormal et 1 600 unités ont été produites.

Calculer (i) la variance salariale, (ii) la variance salariale, (iii) la variance de l'efficacité du travail, (iv) la variance de la composition des gangs (c'est-à-dire la variance de la composition de la main-d'œuvre) et (v) la variance du temps d'inactivité du travail.

C. Frais généraux:

En discutant de la classification de la variance, il a été montré que les frais généraux sont de deux types, à savoir: (a) Variable et (b) Fixe.

Ce dernier est à nouveau subdivisé en:

(i) Variation des dépenses,

(ii) Variance de volume, et

(iii) Variance des frais généraux fixes.

Ce dernier est à nouveau subdivisé en

(1) Variance de l'efficacité;

(2) Variance de capacité, et

(3) Variance du calendrier.

Celles-ci sont discutées ci-dessous un par un en détail.

1. Variance des frais généraux variables:

C'est la différence entre les frais généraux de la variable standard et les frais généraux de la variable réelle.

Variance Overhead Variance = Variable Overhead standard - Variable Overhead réelle.

OU, (débit standard x sortie réelle) - (débit réel x sortie réelle) où,

(i) Frais généraux variables = Production réelle x Taux standard

et (ii) taux standard = frais généraux budgétés variables / production budgétisée

OU, sortie réelle x taux standard - frais généraux réels

Il convient de rappeler à cet égard que les frais généraux variables sont cet élément de coût qui varie directement avec la production. Nous devons également nous rappeler que si l’on suppose que les frais généraux variables varient strictement avec la production, une modification de la production n’affectera en réalité pas le taux de frais généraux variable par unité. Ainsi, un écart de dépense se produira s'il y a une modification du taux par unité.

Avant de discuter desdites variances, nous devons d’abord expliquer la variance totale des frais généraux qui peut être calculée comme suit:

Variance des coûts indirects = (sortie réelle x taux standard) - frais généraux réels

OU, = heures standard pour la sortie réelle x standard

Frais généraux par heure - Frais généraux réels.

2. Variance des frais généraux fixe:

Variance des frais généraux fixes:

Il s’agit de la différence entre les frais généraux fixes récupérés et les frais généraux fixes réellement engagés.

Variance des frais généraux fixes = Frais généraux standard - Frais généraux réels

Cet écart est dû à:

(i) Le niveau d'activité réel qui peut être supérieur ou inférieur au niveau d'activité normal.

(ii) Le taux de recouvrement des frais généraux prédéterminé (basé sur le niveau d'activité normal) est utilisé, etc.

Écart de dépenses fixes fixes:

Il s'agit de la différence entre la déduction pour amortissement budgétaire liée à la production pour une période de contrôle spécifiée et le montant des dépenses fixes réelles imputées et imputées à cette période.

Écart de dépenses fixes = Frais généraux budgétés - Frais généraux fixes réels

OU, écart de dépenses fixes = (quantité budgétée x taux standard) - frais généraux fixes réels

OU, écart de dépense fixe = production réelle x taux de frais généraux fixes standard - frais généraux réels

Variance de volume fixe fixe:

C'est la partie de la variance des frais généraux de production fixes qui correspond à la différence entre le coût standard absorbé dans la production réalisée, qu'elle soit achevée ou non, et la déduction pour coût budgétaire pour une période de contrôle spécifiée. En bref, il s’agit de la différence entre le niveau de production budgétisé et le niveau de production réel atteint.

Variance du volume des frais généraux fixes = Frais généraux fixes standard - Frais généraux fixes budgétés

Frais généraux fixes = Production réelle / Heures x Taux de récupération standard

Où,

Taux de recouvrement standard = Coût budgété pa / Production budgétée / heures pa

OU, Variance du volume des frais généraux fixes = (sortie réelle x taux standard) - Frais généraux fixes budgétés

En bref, Variance de volume fixe fixe =

(i) Où les frais généraux par unité sont donnés -

= (Production standard - Production réelle) x Taux de frais généraux standard par unité

(ii) où le tarif horaire standard est indiqué -

= (Heure standard pour la production réelle - heures budgétées) x taux de frais généraux standard par heure.

Il convient de rappeler que si les frais généraux budgétés dépassent les frais généraux fixes standard, il s'agit d'un écart défavorable et, dans le cas contraire, d'un écart favorable.

Cet écart est dû à:

i) problèmes de travail;

ii) évolution de la demande;

iii) Panne de courant ou panne de machine;

iv) arrêt du travail pour manque de matériel, instructions erronées, planification défectueuse, etc.

a) Variance de l'efficacité:

Cet écart découle de la différence entre l'efficacité standard de la production et l'efficacité réelle atteinte.

C'est similaire à la variance de l'efficacité du travail:

. . . Variance d'efficacité =

(i) Où le taux de frais généraux standard par unité est donné

= Frais généraux fixes standard par unité x (Production réelle - Production standard)

(ii) Lorsque le tarif horaire horaire est indiqué -

= Frais généraux fixes fixes par heure x (Heures réelles à l'exclusion des temps morts anormaux - Heures normales)

Variance de capacité:

C'est la partie de la variance du volume de production fixe qui est due au fait de travailler à une capacité supérieure ou inférieure à la capacité standard. Ainsi, l’écart correspond à la différence entre la déduction pour amortissement budgétaire et les heures de main-d’œuvre directe effectivement travaillées. Cela est lié à la sous-utilisation ou à la surutilisation de la capacité de l'usine. Cet écart exprime l’information selon laquelle la capacité d’usine a été utilisée correctement ou non.

(b) Variance de capacité =

(i) Lorsque le taux des frais généraux standard par unité est indiqué -

= (Production budgétaire - Production standard) x Taux standard par unité

(ii) où le tarif horaire standard est indiqué —

= (Heures budgétées - Heures réelles) x Tarif horaire standard

Inutile de mentionner que si la production standard dépasse la production budgétaire, il y aura un cas de variance favorable, ou inversement.

(c) Variance du calendrier:

C'est la partie de l'écart de volume qui est due à la différence entre le nombre de jours ouvrables de la période budgétaire et le nombre réel de jours ouvrables de la période budgétaire. Cet écart provient du fait que les coûts fixes restent les mêmes pour chaque période, quel que soit le nombre de jours ouvrables, et qu’ils peuvent être éliminés en répartissant les indemnités forfaitaires et les coûts fixes sur la base d’une journée ouvrable.

Nous savons que les entreprises qui gèrent un budget annuel divisent l’année en 13 périodes budgétaires de 4 semaines en moyenne. Cependant, certaines entreprises divisent le budget annuel par les 12 périodes budgétaires en fonction des mois civils.

Inutile de mentionner que si cette dernière méthode est suivie, il devient nécessaire de gérer un écart de calendrier. Cet écart doit être calculé afin de montrer l’effet sur les frais généraux fixes lors de la modification du nombre de jours ouvrables.

Variance du calendrier =

(Nombre standard de jours ouvrables - Nombre réel de jours ouvrables) x Total des frais généraux fixes dans la période budgétaire / Nombre standard de jours dans la période budgétaire

En bref,

Variance du calendrier =

(i) Où le taux standard par unité est donné -

= (Production budgétisée / standard - Production budgétisée / standard révisée) x Taux des frais généraux standard par unité

(ii) où le tarif horaire standard est indiqué —

= (Heures budgétées - heures réelles (possibles)) x taux des frais généraux standard par unité et par heure

Il convient de rappeler que si le nombre de jours de travail effectifs dépasse le nombre de jours ouvrés normaux, il existe un écart favorable, et inversement dans le cas contraire.

Illustration 10:

X Ltd. a fourni les indications suivantes:

Illustration 11:

À partir des données suivantes, calculez les écarts de frais généraux: